- Kanzlei

- Steuern

- Unternehmen und Freiberufler

- Finanzbuchhaltung

- Lohnbuchhaltung

- Jahresabschluss

- betriebliche Steuererklärung

- steuerliche Beratung

- Steuerrechtschutz

- Trennzeichen

- Privatpersonen

- private Steuererklärung

- steuerliche Beratung

- Steuerrechtschutz

- Beratung

- Wirtschaft

- Personal

- News + Service

- News

- Steuernews

- Archive / Recherche

- Trennzeichen

- Service

- Formulare & Verträge

- Hilfsmittel

- Kanzlei-App

- IT-Support

- Merkblätter

- Trennzeichen

- Printmedien

- STEUERN im BLICK

- Karriere

- Kontakt

Blitzlicht Steuerinformationen Februar 2018

Sehr geehrte Mandanten, werte Interessierte!

Fallen bei einem Mietobjekt größere Erhaltungsaufwendungen an, können diese über mehrere Jahre verteilt werden. Nach Rechtsprechung des Finanzgerichts Berlin-Brandenburg sollen Erben noch unverbrauchte Aufwendungen steuerlich nicht geltend machen können.

Der Gerichtshof der Europäischen Union hat jüngst geklärt, dass es für den Vorsteuerabzug ausreicht, wenn der leistende Unternehmer in seiner Rechnung nur eine Postanschrift angibt, auch wenn er dort keine wirtschaftliche Aktivität entfaltet.

Das neue Datenschutzrecht tritt am 25. Mai 2018 in Kraft. In dieser Ausgabe erhalten Sie einen Überblick über die wichtigsten neuen Bestimmungen und ihre praktische Bedeutung.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

-

Fälligkeitstermine Steuern/Sozialversicherung Februar 2018 und März 2018

-

Abzugsfähigkeit von Schulgeldzahlungen an andere Einrichtungen

-

Organschaft: (Nicht)anerkennung des Gewinnabführungsvertrags bei Ausgleichszahlungen an Minderheitsgesellschafter

-

Vom Erben gezahlte Einkommensteuervorauszahlungen des Erblassers sind erbschaftsteuerliche Nachlassverbindlichkeiten

-

Nachlassverbindlichkeiten: Kosten für vom Erben beauftragte Schadensbeseitigung für einen vor dem Erbfall eingetretenen Schaden

-

Fristlose Kündigung eines Mietverhältnisses wegen Zahlungsrückständen

-

Aufgrund Verteilung noch nicht abgezogene Erhaltungsaufwendungen können nicht von Erben geltend gemacht werden

-

Verbindlichkeit einer Weisung

-

Anschrift des leistenden Unternehmers in Rechnungen

-

Vorsteuerkorrektur bei Überschreiten des Zahlungsziels

-

Neues, strenges Datenschutzrecht tritt am 25. Mai 2018 in Kraft

Blitzlicht Steuerinformationen Januar 2018

Sehr geehrte Mandanten, werte Interessierte!

setzt ein Gesellschafter-Geschäftsführer nach Erdienung der ihm zugesagten Pension sein Dienstverhältnis in Teilzeit und mit reduzierten Bezügen fort, kann dies zu verdeckten Gewinnausschüttungen führen. Diese unerwünschte Steuerfolge lässt sich vermeiden.

Der Bundesfinanzhof hat die von der Finanzverwaltung gewährte Steuervergünstigung auf Sanierungsgewinne von Unternehmen in der Krise abgelehnt. Das gilt auch für Altfälle.

Ab dem 1. Januar 2018 treten Neuregelungen beim gesetzlichen Mutterschutz in Kraft.

Auch die maßgeblichen Sachbezugswerte für freie Verpflegung und freie Unterkunft werden mit Jahresbeginn 2018 angepasst.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

- Fälligkeitstermine Steuern/Sozialversicherung Januar 2018 und Februar 2018

- Änderungen des Mutterschutzgesetzes zum 1. Januar 2018

- Freie Unterkunft oder freie Wohnung als Sachbezug ab 1. Januar 2018

- Freie Verpflegung als Sachbezug ab 1. Januar 2018

- Keine Anwendung des sog. Sanierungserlasses auf Altfälle

- Pensionszahlungen einer GmbH an den Gesellschafter-Geschäftsführer

bei Fortführung des Dienstverhältnisses - Dauerfristverlängerung für Umsatzsteuer 2018 beantragen

- Meldungen zum und Einsichtnahme in das Transparenzregister

Blitzlicht Steuerinformationen November 2017

Sehr geehrte Mandanten, werte Interessierte!

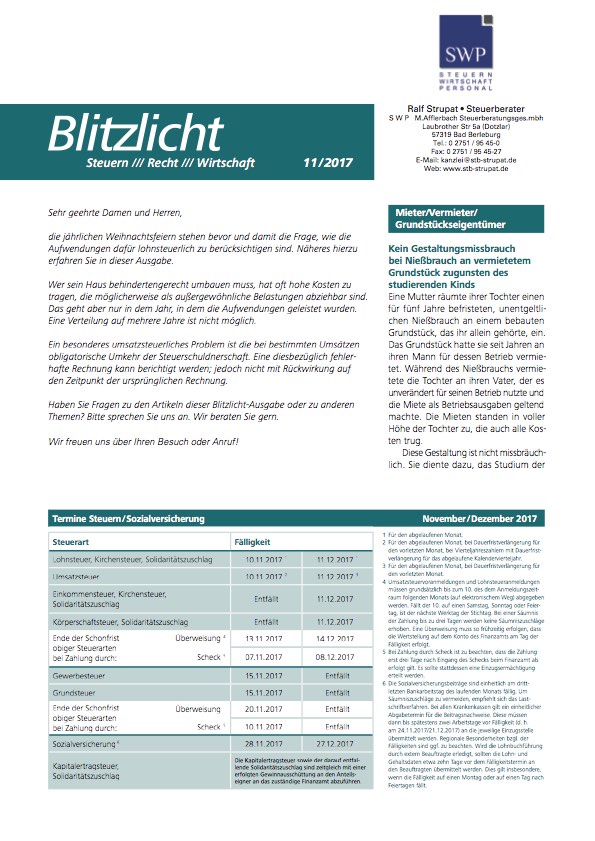

die jährlichen Weihnachtsfeiern stehen bevor und damit die Frage, wie die Aufwendungen dafür lohnsteuerlich zu berücksichtigen sind.

Näheres hierzu erfahren Sie in dieser Ausgabe.

Wer sein Haus behindertengerecht umbauen muss, hat oft hohe Kosten zu tragen, die möglicherweise als außergewöhnliche Belastungen abziehbar sind.

Das geht aber nur in dem Jahr, in dem die Aufwendungen geleistet wurden. Eine Verteilung auf mehrere Jahre ist nicht möglich.

Ein besonderes umsatzsteuerliches Problem ist die bei bestimmten Umsätzen obligatorische Umkehr der Steuerschuldnerschaft.

Eine diesbezüglich fehlerhafte Rechnung kann berichtigt werden; jedoch nicht mit Rückwirkung auf den Zeitpunkt der ursprünglichen Rechnung.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

-

Fälligkeitstermine Steuern/Sozialversicherung Oktober 2017 und November 2017

- Kein Gestaltungsmissbrauch bei Nießbrauch an vermietetem Grundstück zugunsten des studierenden Kinds

- Mietvertragliche Pflicht zur Gartenpflege umfasst nur einfache Arbeiten

- Behandlung von Aufwendungen für Arbeitnehmer bei Betriebsveranstaltungen

- Mittelverwendung gemeinnütziger Vereine von jedem Vereins Bankkonto möglich

- Keine Rückwirkung der Rechnungsberichtigung beim unrichtigen Steuerausweis

- Keine Verteilung außergewöhnlicher Belastungen aus Billigkeitsgründen

- Jahresabschluss 2016 muss bis zum Jahresende 2017 veröffentlicht werden

- Auch Geldeinwurfautomaten müssen kassensturzfähig sein

- Anforderungen an die Aufzeichnungen bei Einnahmenüberschussrechnung und Verwendung einer offenen Ladenkasse

- Airlines dürfen keine Sondergebühr bei Stornierung einer Flugbuchung verlangen

Blitzlicht Steuerinformationen Oktober 2017

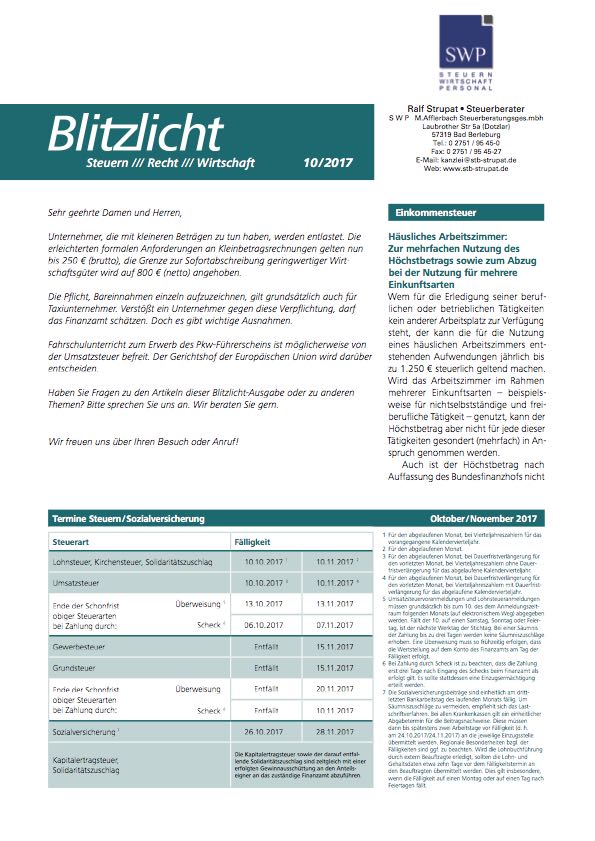

Sehr geehrte Mandanten, werte Interessierte!

Unternehmer, die mit kleineren Beträgen zu tun haben, werden entlastet. Die erleichterten formalen Anforderungen an Kleinbetragsrechnungen

gelten nun bis 250 € (brutto), die Grenze zur Sofortabschreibung geringwertiger Wirtschaftsgüter wird auf 800 € (netto) angehoben.

Die Pflicht, Bareinnahmen einzeln aufzuzeichnen, gilt grundsätzlich auch für Taxiunternehmer.

Verstößt ein Unternehmer gegen diese Verpflichtung, darf das Finanzamt schätzen. Doch es gibt wichtige Ausnahmen.

Verstößt ein Unternehmer gegen diese Verpflichtung, darf das Finanzamt schätzen. Doch es gibt wichtige Ausnahmen.

Fahrschulunterricht zum Erwerb des Pkw-Führerscheins ist möglicherweise von der Umsatzsteuer befreit.

Der Gerichtshof der Europäischen Union wird darüber entscheiden.

Der Gerichtshof der Europäischen Union wird darüber entscheiden.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

-

Fälligkeitstermine Steuern/Sozialversicherung Oktober 2017 und November 2017

- Häusliches Arbeitszimmer: Zur mehrfachen Nutzung des Höchstbetrags sowie zum Abzug bei der Nutzung für mehrere Einkunftsarten

- Steuerbegünstigte Abfindung bei Vorliegen eines einvernehmlichen Auflösungsvertrags

- Steuerliche Erleichterungen und Bürokratieabbau bei kleineren Beträgen

- Umsatzsteuerpflicht bei Fahrschulunterricht ist zweifelhaft

- Elektronische Klageerhebung über das Elster-Portal ist nicht zulässig

- Verbilligte Vermietung an Angehörige: Ermittlung der Entgeltlichkeitsquote

- Anerkennung von Verlusten aus teilweiser Vermietung durch Zeitmietverträge und als Ferienwohnung

- Irritationen um die Mietpreisbremse

- Stromanbieter müssen Haushaltskunden verschiedene Zahlungsmöglichkeiten anbieten

Blitzlicht Steuerinformationen September 2017

Sehr geehrte Mandanten, werte Interessierte!

haben Ehepartner gemeinsam ein Haus gekauft, ist besondere Aufmerksamkeit geboten, wenn einer der Partner einen Teil davon betrieblich nutzt.

Für die steuerliche Abziehbarkeit von Aufwendungen ist es erforderlich, dass er diese persönlich trägt.

Bringt eine Tätigkeit über einen längeren Zeitraum Verluste ein und fehlt es an wirtschaftlichen Vermarktungsmöglichkeiten,

kann die gesamte Tätigkeit als Liebhaberei steuerlich irrelevant sein.

So wurde es im Fall eines Erfinders entschieden, der über 20 Jahre hinweg erhebliche Verluste erzielte.

Bietet ein Autohändler zu seinen Fahrzeugen gegen Aufpreis eine Gebrauchtwagengarantie an,

handelt es sich umsatzsteuerlich um eine einheitliche steuerpflichtige Leistung.

Der Versicherungsanteil ist nicht als umsatzsteuerfrei zu behandeln.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

-

Fälligkeitstermine Steuern/Sozialversicherung September 2017 und Oktober 2017

- Abschreibungsrecht des Nichteigentümer-Ehegatten bei betrieblicher Nutzung des Ehegattengrundstücks

- Erste Tätigkeitsstätte von Piloten und Flugbegleitern

- Kassenführungsmängel bei PC-Kassensystemen

- Gewinnerzielungsabsicht bei verlustträchtiger Erfindertätigkeit

- Verlustabzugsverbot: Erwerbergruppe beim schädlichen Beteiligungserwerb

- Miet- und Leasingkosten für Rauchwarnmelder sind nicht als Betriebskosten auf Wohnungsmieter umlegbar

- Garantiezusage als einheitliche untrennbare Leistung beim Gebrauchtwagenkauf

- Umsatzsteuerliche Kleinunternehmerregelung auch bei fehlendem Umsatz im Gründungsjahr anzuwenden

- Vorgeschriebene Umkleidezeiten sind vergütungspflichtige Arbeitszeit

- Haftung eines Auffahrenden bei Kettenauffahrunfall

- Bei Billigkeitserwägungen wegen übermäßiger Steuerbelastung dürfen Einkommen- und Gewerbesteuern nicht zusammengerechnet werden