Sehr geehrte Mandanten, werte Interessierte!

Fallen bei einem Mietobjekt größere Erhaltungsaufwendungen an, können diese über mehrere Jahre verteilt werden. Nach Rechtsprechung des Finanzgerichts Berlin-Brandenburg sollen Erben noch unverbrauchte Aufwendungen steuerlich nicht geltend machen können.

Der Gerichtshof der Europäischen Union hat jüngst geklärt, dass es für den Vorsteuerabzug ausreicht, wenn der leistende Unternehmer in seiner Rechnung nur eine Postanschrift angibt, auch wenn er dort keine wirtschaftliche Aktivität entfaltet.

Das neue Datenschutzrecht tritt am 25. Mai 2018 in Kraft. In dieser Ausgabe erhalten Sie einen Überblick über die wichtigsten neuen Bestimmungen und ihre praktische Bedeutung.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

-

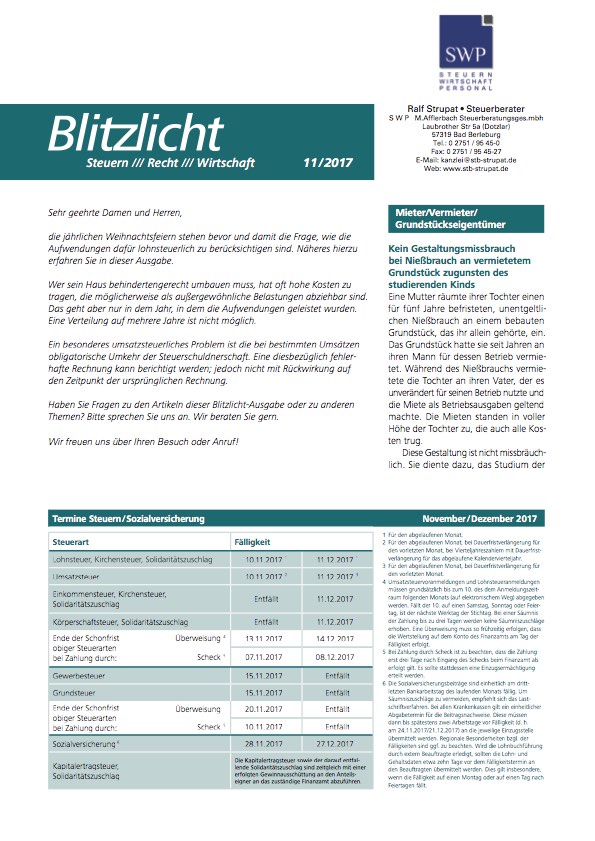

Fälligkeitstermine Steuern/Sozialversicherung Februar 2018 und März 2018

-

Abzugsfähigkeit von Schulgeldzahlungen an andere Einrichtungen

-

Organschaft: (Nicht)anerkennung des Gewinnabführungsvertrags bei Ausgleichszahlungen an Minderheitsgesellschafter

-

Vom Erben gezahlte Einkommensteuervorauszahlungen des Erblassers sind erbschaftsteuerliche Nachlassverbindlichkeiten

-

Nachlassverbindlichkeiten: Kosten für vom Erben beauftragte Schadensbeseitigung für einen vor dem Erbfall eingetretenen Schaden

-

Fristlose Kündigung eines Mietverhältnisses wegen Zahlungsrückständen

-

Aufgrund Verteilung noch nicht abgezogene Erhaltungsaufwendungen können nicht von Erben geltend gemacht werden

-

Verbindlichkeit einer Weisung

-

Anschrift des leistenden Unternehmers in Rechnungen

-

Vorsteuerkorrektur bei Überschreiten des Zahlungsziels

-

Neues, strenges Datenschutzrecht tritt am 25. Mai 2018 in Kraft