Sehr geehrte Mandanten, werte Interessierte!

Aufwendungen für eine Geburtstagsfeier sind im Allgemeinen nicht als Werbungskosten abziehbar.

In Ausnahmefällen können solche Feiern jedoch beru ich veranlasst sein und den steuermindernden Werbungskostenabzug zulassen.

Rechnungen können mit Wirkung auf den Zeitpunkt der ursprünglichen Rechnungserteilung berichtigt werden,

und zwar bis zum Abschluss der letzten mündlichen Verhandlung vor dem Finanzgericht.

Aus Rechnungen, die ein anderer als der Leistungserbringer erstellt hat, ist kein Vorsteuerabzug möglich.

Auch im Billigkeitswege kann der Vorsteuerabzug aus Scheinrechnungen im Regelfall nicht erreicht werden.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

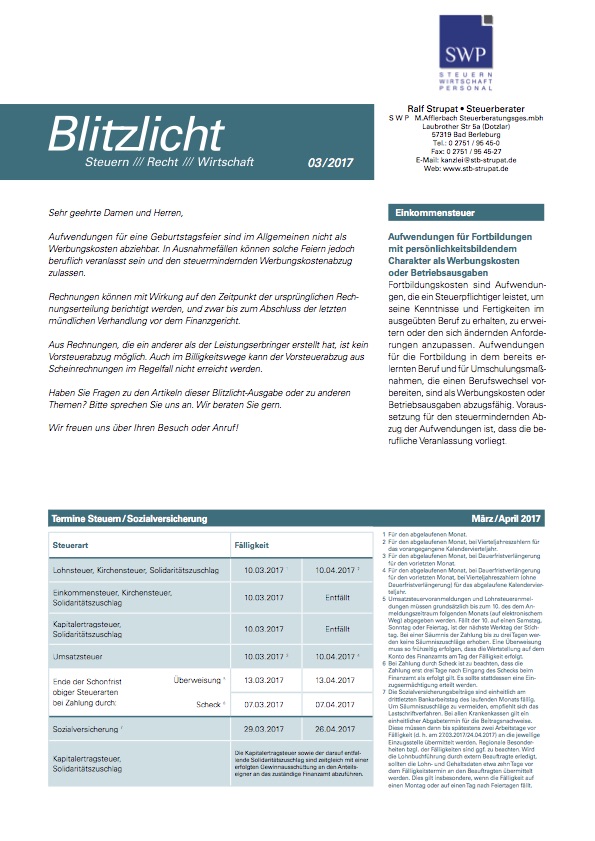

- Fälligkeitstermine Steuern/Sozialversicherung März 2017 und April 2017

- Aufwendungen für Fortbildungen mit persönlichkeitsbildendem Charakter als Werbungskosten oder Betriebsausgaben

- Aufwendungen für Geburtstagsfeier im Allgemeinen nicht als Werbungskosten anzuerkennen

- Maßgebendes Pensionsalter bei der Bewertung von Versorgungszusagen

- Für Vorsteuerzwecke zu beachten: Frist zur Zuordnungsentscheidung von gemischt genutzten Leistungen zum Unternehmen endet am 31. Mai

- Kein Vorsteuerabzug aus Scheinrechnungen im Billigkeitswege

- Umsatzsteuerliche Bemessungsgrundlage für Frühstück im Hotel ist regelmäßig der vom Hotelier gesondert ausgewiesene Betrag

- Rückwirkende Berichtigung von Rechnungen ist möglich

- Eingeschränkter Unfallschutz im Home-Office.