- Kanzlei

- Steuern

- Unternehmen und Freiberufler

- Finanzbuchhaltung

- Lohnbuchhaltung

- Jahresabschluss

- betriebliche Steuererklärung

- steuerliche Beratung

- Steuerrechtschutz

- Trennzeichen

- Privatpersonen

- private Steuererklärung

- steuerliche Beratung

- Steuerrechtschutz

- Beratung

- Wirtschaft

- Personal

- News + Service

- News

- Steuernews

- Archive / Recherche

- Trennzeichen

- Service

- Formulare & Verträge

- Hilfsmittel

- Kanzlei-App

- IT-Support

- Merkblätter

- Trennzeichen

- Printmedien

- STEUERN im BLICK

- Jobs

- Kontakt

Blitzlicht Steuerinformationen August 2017

Sehr geehrte Mandanten, werte Interessierte!

Übersetzer sind grundsätzlich freiberuflich tätig. Kaufen sie jedoch Übersetzungsleistungen hinzu, weil sie eine Sprache nicht selbst beherrschen,

liegt eine gewerbliche Tätigkeit vor.

Unterrichtsleistungen eines selbstständigen Lehrers können umsatzsteuerfrei sein, wenn sie z. B. auf einen Beruf oder eine abzulegende Prüfung

ordnungsgemäß vorbereiten. Fehlt es jedoch an der erforderlichen Bescheinigung der zuständigen Landesbehörde, kann Umsatzsteuer anfallen.

Die gewerbesteuerliche Hinzurechnung von Mietaufwendungen findet auch in Fällen der Zwischenvermietung Anwendung.

Die „Durchleitung“ der Immobilien steht dieser Hinzurechnung nicht entgegen.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

-

Fälligkeitstermine Steuern/Sozialversicherung August 2017 und September 2017

-

Häusliches Arbeitszimmer eines Selbstständigen mit eingeschränktem betrieblichem Arbeitsplatz kann steuerlich abzugsfähig sein

-

Keine Absetzung für Abnutzung auf die Anschaffungskosten einer Vertragsarztzulassung

- Kassenführungsmängel bei PC-Kassensystemen

- Pauschale Einkommensteuer für Geschenke an Geschäftsfreunde ist nicht abziehbar

- Übersetzungstätigkeit kann durch Zukauf von Fremdübersetzungen gewerblich werden

- Beschränkung des Verlustabzugs bei Kapitalgesellschaften ist verfassungswidrig

- Im eigenwirtschaftlichen Interesse eines Reiseveranstalters gewährter Rabatt an Reisebüroangestellten ist kein Arbeitslohn

- Wann sind Unterrichtsleistungen selbstständiger Lehrer umsatzsteuerfrei?

- Aufteilung vorab entstandener Werbungskosten bei verbilligter Vermietung

- Strenge Anforderungen an die Schriftform bei Befristung von Arbeitsverträgen

Blitzlicht Steuerinformationen Juli 2017

Sehr geehrte Mandanten, werte Interessierte!

wer Pflegekinder betreut, übernimmt eine große soziale Verantwortung, da oftmals frühkindliche Traumata vorliegen.

Besuchen die Pflegeeltern medizinische Seminare, um mit der Krankheit im Alltag heilungsfördernd umgehen zu können,

sind die Kosten dafür als außergewöhnliche Belastung steuerlich abziehbar.

Tätigkeiten sind dann steuerlich relevant, wenn sie mit der Absicht unternom-men werden, auf Dauer einen steuerpflichtigen

Gewinn zu erwirtschaften. Anderenfalls nimmt das Finanzamt Liebhaberei an. Etwaige Verluste werden sodann steuerlich nicht anerkannt.

Doch auch bei prognostizierten dauernden Verlusten kann eine Gewinnerzielungsabsicht vorliegen, wenn die Verluste nicht auf persönlichen Gründen beruhen.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

- Fälligkeitstermine Steuern/Sozialversicherung Juli 2017 und August 2017

- Erfüllung des gesetzlichen Mindestlohns: Zulagen und Prämien als Bestandteile des Mindestlohns

- Hohes Honorar ist starkes Indiz gegen Scheinselbstständigkeit

- Bei vorgetäuschtem Eigenbedarf muss Vermieter Schadensersatz zahlen

- Typisierende Annahme der Überschusserzielungsabsicht bei Vermietung und Verpachtung bei Nießbrauchsrecht

- Kosten medizinischer Seminare als außergewöhnliche Belastung

- Auch dauernde Verluste aus einer Photovoltaikanlage können steuerlich anzuerkennen sein

- Privates Veräußerungsgeschäft: Zeitpunkt der Berücksichtigung eines Veräußerungsverlusts bei Ratenzahlung

- Höhe der Pensionsrückstellung zugunsten Gesellschafter Geschäftsführer muss wegen möglicher Überversorgung überprüft werden

- Umsatzsteuerbefreiung von Betreuungs- und Pflegeleistungen an hilfsbedürftige Personen

- Abmahnung und Aufwendungsersatz sind umsatzsteuerbarer Leistungsaustausch

- Verspätete Anmeldung eines Reisemangels bei unklaren Reiseunterlagen

Blitzlicht Steuerinformationen Juni 2017

Sehr geehrte Mandanten, werte Interessierte!

Krankheitskosten können grundsätzlich als außergewöhnliche Belastungen geltend gemacht werden. Das Sammeln von Arztrechnungen lohnt

sich nun noch mehr. Die Berechnung der zumutbaren Belastung, die zunächst überschritten werden muss, hat sich zugunsten der Steuerpflichtigen geändert.

Auch wenn Ehepartner räumlich getrennt leben, schließt das nicht in jedem Fall die Zusammenveranlagung aus.

Entscheidend ist, dass die persönliche und geistige Gemeinschaft aufrechterhalten bleibt.

Die Sommerferien kommen immer näher. Viele Schüler nutzen die freie Zeit, um ihr Taschengeld

aufzubessern. Ferienjobs sind für Schüler oftmals von der Sozialversicherungspflicht befreit.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

- Fälligkeitstermine Steuern/Sozialversicherung Juni 2017 und Juli 2017

- Umsatzsteuerfreiheit von Personenbeförderungsleistungen eines Taxiunternehmens für eine Klinik

- An GmbH als Versicherungsnehmerin gezahlte Versicherungsleistungen wegen Erkrankung des Gesellschafter Geschäftsführers sind Betriebseinnahmen

- Gewerbliche Einkünfte durch Vermietung eines Arbeitszimmers an eigenen Auftraggeber

- Ferienjobs sind für Schüler sozialversicherungsfrei

- Zusammenveranlagung trotz langjähriger räumlicher Trennung

- Günstigere Berechnung der zumutbaren Belastung

- Doppelte Haushaltsführung eines alleinstehenden Arbeitnehmers

- Mietvertragliche Individualvereinbarungen haben Vorrang vor schriftlichen Formularregelungen

- Fortsetzung eines Mietverhältnisses wegen unzumutbarer Härte der Kündigung

- Unfallschaden: Verweis auf günstigere Reparaturmöglichkeit in einer freien Fachwerkstatt

Blitzlicht Steuerinformationen Mai 2017

Sehr geehrte Mandanten, werte Interessierte!

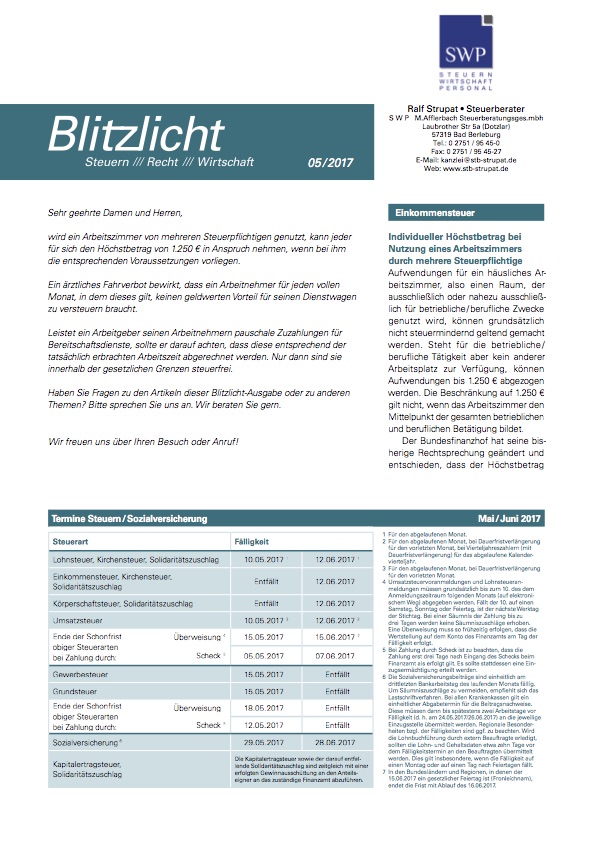

wird ein Arbeitszimmer von mehreren Steuerpflichtigen genutzt, kann jeder für sich den Höchstbetrag von 1.250 € in Anspruch nehmen, wenn bei ihm die entsprechenden Voraussetzungen vorliegen.

Ein ärztliches Fahrverbot bewirkt, dass ein Arbeitnehmer für jeden vollen Monat, in dem dieses gilt, keinen geldwerten Vorteil für seinen Dienstwagen zu versteuern braucht.

Leistet ein Arbeitgeber seinen Arbeitnehmern pauschale Zuzahlungen für Bereitschaftsdienste,sollte er darauf achten, dass diese entsprechend der tatsächlich erbrachten Arbeitszeit abgerechnet werden.

Nur dann sind sie innerhalb der gesetzlichen Grenzen steuerfrei.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

Fälligkeitstermine Steuern/Sozialversicherung Mai 2017 und Juni 2017

Fälligkeitstermine Steuern/Sozialversicherung Mai 2017 und Juni 2017- Individueller Höchstbetrag bei Nutzung eines Arbeitszimmers durch mehrere Steuerpflichtige

- Berücksichtigung von weiteren Mietaufwendungen neben denen für ein häusliches Arbeitszimmer

- Keine Abzinsung nicht fremdüblicher Angehörigendarlehn

- AfA bei mittelbarer Grundstücksschenkung

- Für die Erfüllung bauordnungsrechtlicher Vorschriften im Sondereigentum ist der jeweilige Wohnungseigentümer zuständig

- Mieter darf im Garten ein Kinderspielhaus aufstellen

- Übernahme von Verwarnungsgeldern durch den Arbeitgeber kein Arbeitslohn

- Keine Besteuerung der privaten Kfz-Nutzung bei Fahruntüchtigkeit

- Steuerliche Berücksichtigung von Zuzahlungen für Bereitschaftsdienste

- Zuzahlungen des Arbeitnehmers kürzen den geldwerten Vorteil aus der Nutzungsüberlassung eines betrieblichen Kfz

- Rechtswidrige Mitnahme von Unterlagen durch die Steuerfahndung im Rahmen einer Hausdurchsuchung

- Umkleidezeit für besonders auffällige Dienstkleidung als Arbeitszeit

Blitzlicht Steuerinformationen April 2017

Sehr geehrte Mandanten, werte Interessierte!

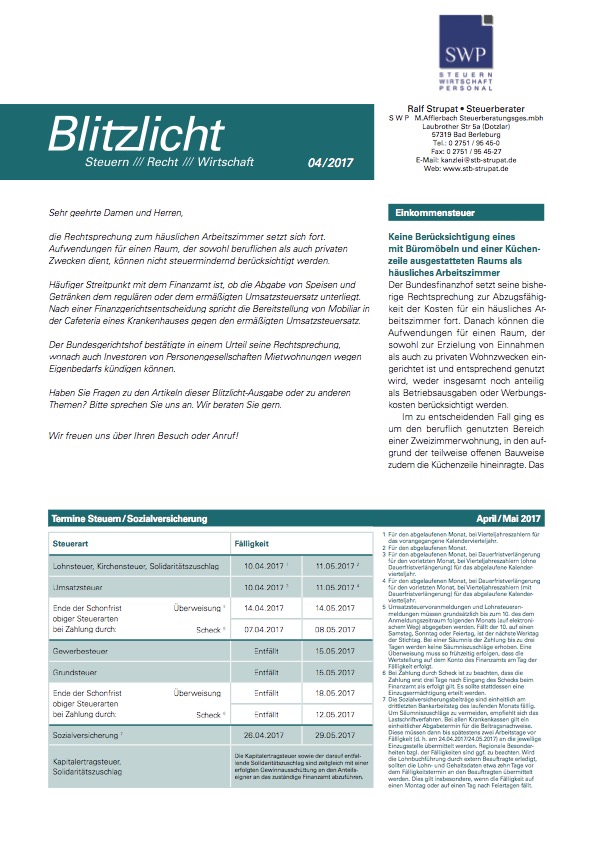

die Rechtsprechung zum häuslichen Arbeitszimmer setzt sich fort. Aufwendungen für einen Raum, der sowohl beruflichen

als auch privaten Zwecken dient, können nicht steuermindernd berücksichtigt werden.

Häufiger Streitpunkt mit dem Finanzamt ist, ob die Abgabe von Speisen und Getränken dem regulären oder dem ermäßigten Umsatzsteuersatz unterliegt.

Nach einer Finanzgerichtsentscheidung spricht die Bereitstellung von Mobiliar in der Cafeteria eines Krankenhauses gegen den ermäßigten Umsatzsteuersatz.

Der Bundesgerichtshof bestätigte in einem Urteil seine Rechtsprechung, wonach auch Investoren von Personengesellschaften Mietwohnungen wegen Eigenbedarfs kündigen können.

Haben Sie Fragen zu den Artikeln dieser Blitzlicht-Ausgabe oder zu anderen Themen?

Wir freuen uns über Ihren Besuch oder Anruf!

In dieser Ausgabe erhalten Sie Informationen zu den folgenden Themen:

- Fälligkeitstermine Steuern/Sozialversicherung April 2017 und Mai 2017

- Keine Berücksichtigung eines mit Büromöbeln und einer Küchenzeile ausgestatteten Raums als häusliches Arbeitszimmer

- Berufsausbildung durch berufsbegleitendes Studium beim Kindergeld oder Kinderfreibetrag

- Dienstwagenbesteuerung in Leasingfällen

- Prämie für einen Verbesserungsvorschlag und Versorgungsleistung statt Bonuszahlung nicht tarifbegünstigt

- Vertragsmäßige Kapitalauszahlung aus einer Pensionskasse unterliegt dem regulären Einkommensteuersatz

- Arbeitslosengeld bei ungekündigtem Arbeitsverhältnis

- Keine gewerbesteuerliche Hinzurechnung von Mietzinsen für die Überlassung von Ausstellungsflächen in Messehallen

- Ermäßigter Steuersatz bei Speisen und Getränken: Abgrenzung von Lieferung und Dienstleistung bei Bereitstellung von Mobiliar

- Kein Wechsel von der degressiven Gebäude-AfA zur Abschreibung nach der tatsächlichen Nutzungsdauer

- Auch Investoren dürfen Eigenbedarf geltend machen

- Wohnungseigentümer hat keinen Anspruch auf Einbau eines Aufzugs